,公司拟在创业板公开发行不超过2000万股,发行后总股本不超过8000万股,保荐人是民生证券。

鉴证君查阅招股书发现,震安科技此次冲刺创业板阻力或许不小:应收账款高企引发诉讼、产品单一,抗风险能力小“易触”天花板、募投项目存疑等或引关注。

公开资料显示,震安科技主要是做建筑隔震橡胶支座的研发、生产、销售,并提供隔震咨询,隔震设计,隔震橡胶支座安装指导、更换、维护等有关技术服务。

数据来看营收、净利润发展呈现波动状态并未达到持续增长的趋势,震安科技的产品品种单一弊端逐渐显现。

据了解,震安科技主要通过销售建筑隔震产品来实现收入。报告期内,建筑隔震产品营销售卖收入占同期主营业务收入的比例分别为99.38%、92.82%和86.22%。

其中,主打产品隔震支座的销售数量分别为20843.24套、30672.98套、26569.28套,2017年销量下降高达13.4%,同期隔震支座的平均销售价格也从9458.21元/套下浮到8734.99元/套,随着原材料成本上行,销售单价下浮对其营收净利产生冲击。

此外,根据震安科技招股书显示,该公司研发支出近年来占营收的比例呈现下降趋势,从2015年的4.81%下降到3.17%。

震安科技表示,尽管公司减震产品及桥梁个阵产品已着手研发并开始试制生产,但市场拓展较慢,尚未取得重大进展,如果建筑隔震产品的市场价值发生较大的波动甚至大幅下降,将会对公司的营业收入和盈利能力带来重大不利影响。

震安科技产品结构单一,研发能力不足或制约收入增长。报告期内,震安科技应收账款分别为7,426.61万元、1.17亿元和1.48亿元,占同期营业收入比分别为41.34%、47.05%、65.75%,这意味着当年公司销售商品及提供劳务取得的出售的收益有六成是欠账。

对此,震安科技表示,由于信贷政策趋紧,部分下游客户资金较为紧张,公司应相关客户的要求,在公司制订的信用政策范围内,对部分客户信用政策适度放宽,使得应收账款余额不断增加。

然而,在公司应收账款增幅高达18.7%的情况下,营业收入却下降9.4%,净利润同比下降了6.7%。也就是说,震安科技所实行的积极赊销方案并没有起到刺激营业收入、增加经营业绩的目的,反而导致其盈利能力下滑。

据招股书显示,伴随着应收账款的飞速增长,震安科技应收账款周转率也出现了明显下滑,从2015年的2.79次下降到2017年6月的1.70次。资金不能及时回收、应收账款占用流动资金慢慢的变多,震安科技尴尬局面,体现在现金流量表中,则是2017经营活动产生的现金流量净额几近斩腰。

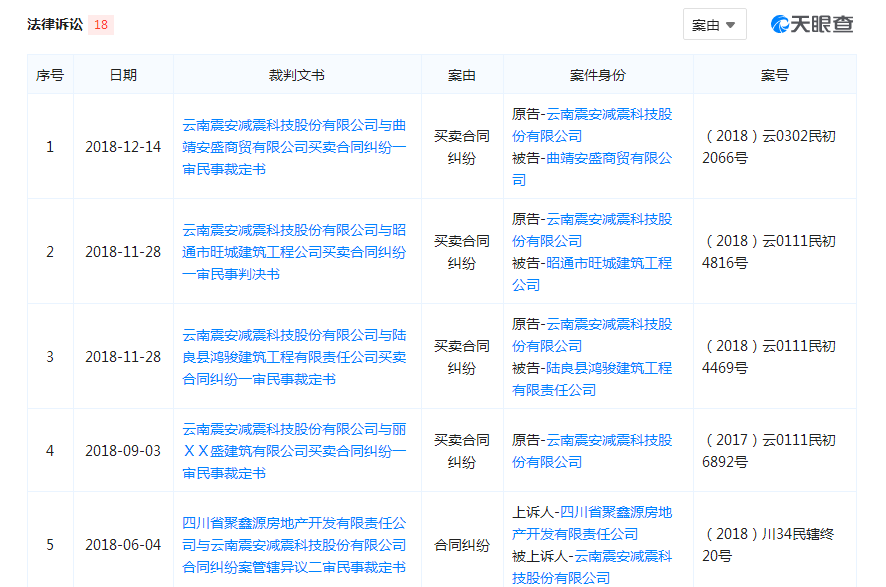

同时,应收账款频遭逾期,坏账损失增加,为了追讨欠款,震安科技把多家曾经的合作方告上法庭。

天眼查显示,震安科技涉及法律诉讼18起,其中,多为讨要合同款、违约金、维权费等。此外,震安科技产能利用率并未饱和,募投项目产能扩大后如何消化或是挑战。

随着11月份-12月份IPO过会率明显回升情形下,不知震安科技能否顺利闯关。